在2030年碳达峰、2060年碳中和目标的驱动下,国内低碳产业正在快速成长,对石油石化行业的下游需求产生影响。随着新能源汽车逐步进入全面市场化拓展期,国内成品油需求受到压制。根据有关测算,国内柴油需求已处于达峰后的下降期,汽油需求也将于2025年前后达峰,石油产品整体需求可能在“十五五”初期达峰。倘若没有新的增长点,我国石油需求可能会从“十六五”初期开始下降。

在2030年碳达峰、2060年碳中和目标的驱动下,国内低碳产业正在快速成长,对石油石化行业的下游需求产生影响。随着新能源汽车逐步进入全面市场化拓展期,国内成品油需求受到压制。根据有关测算,国内柴油需求已处于达峰后的下降期,汽油需求也将于2025年前后达峰,石油产品整体需求可能在“十五五”初期达峰。倘若没有新的增长点,我国石油需求可能会从“十六五”初期开始下降。

在此背景下,炼油化工行业转型发展势在必行。目前,我国炼油转型实践大致可分为“油转化/油产化”“油转特”两部分。随着化工产能迅速扩张,国际与国内产品盈利性均面临阶段性不足。在面临“油转化/油产化”挑战的当下,“油转特”正受到行业内的更多关注。“油转特”指逐步增加炼厂加工原油直接生产润滑油基础油、白油、硫黄、沥青、石油焦等特种产品产量占比。在众多特种产品中,特种油的价格处于相对高位,可从盈利角度为石油化工企业做补充。本版从市场发展的角度分析润滑油脂、橡胶增塑剂、白油、轻质白油等四大类国内特种油产品需求走势(本版提到的“特种油”不包含燃料油),明确“双碳”目标下特种油的产业定位,并提出炼油企业进一步发展特种油业务的方向。

全国特种油需求中长期内将保持稳定增长

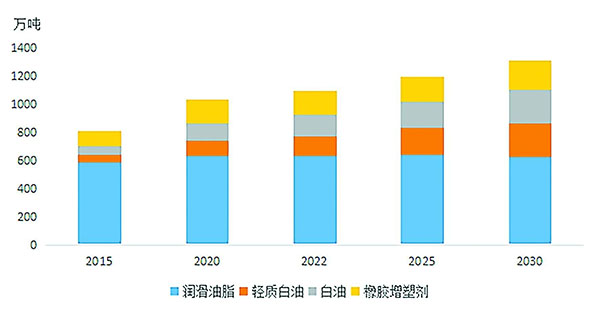

2015~2030年我国特种油需求发展趋势

2015~2030年我国特种油需求发展趋势

总体而言,特种油具有应用广、原料复杂等特点。根据国民经济行业分类,特种油应用范围包含十余个国民经济行业大类,涉及近百个细分应用领域。每个应用领域对特种油指标的要求都不相同,进而导致市场客户集中度低、需求(性能、数量)差异大,产品定制化程度高,对上游供应企业提出了挑战。

尽管需求差异较大,全球石油化工企业仍坚定发展特种油产品,主要原因有三:一是部分特种油产品价值与盈利性高,部分产品售价每吨可达几百万元,是石油石化企业创造经济效益和社会效益的立足点;二是部分特种油产品市场“卡脖子”程度高,其中不乏国家大力发展的高新产业等,具体应用涉及新能源、新材料、光通信、生物医药、航空航天等领域。特种油产品既是世界强国在信息技术革命领域争夺的制高点,也是国家安全领域绝不可忽视的关键一环。三是特种油产品涉及应用较广,整体需求不易受到产业政策调整的影响,可在中长期保持稳定增长。

过去,受生产工艺、消费税政策等因素影响,部分特种油产品实际应用与生产初衷不尽相同,一度扰乱了下游市场。2023年,财政部、国家税务总局发布《关于部分成品油消费税政策执行口径的公告》后,市场乱象得到了有效管控,特种油产品与成品油界限更加清晰,促进了行业平稳发展。总体来看,国内特种油年需求量近年来持续增长,从2015年的810万吨增至2023年的1130万吨,年均增速达4.4%。随着国民经济持续发展,虽然未来特种油需求面临结构性调整,但国内市场总量仍将维持增长,预计到2030年,我国特种油需求量达1313万吨,较2022年增长19.7%。

润滑油脂:新兴产业带来新要求、新机遇

原料方面,“十三五”是国内润滑油基础油质量升级的关键时期,2018~2020年,国内基础油新增产能逾470万吨/年,其中70%以上都是Ⅱ类基础油,2023年各类基础油总产能已逾1400万吨/年。在产能高速扩张下,Ⅰ类基础油正在加速退市,市场已改为以Ⅱ类基础油为主导。随着基础油产能大幅扩张,国内产品对进口产品的替代亦在加速,2023年基础油净进口量较2015~2020年年均净进口量减少100万吨。除此之外,Ⅲ(+)类基础油和PAO(聚α-烯烃)合成基础油的国内生产也在加速,特别是Ⅲ(+)类基础油,数家炼厂均有实际投产或规划,未来Ⅲ(+)类基础油与PAO基础油仍将锚定高端应用市场。随着高端添加剂的国产化加速,2023年添加剂净进口量亦有明显下降。

产品方面,“十四五”期间经济增速逐渐放缓、环保要求逐步升级,加之工业产业的高质量发展导致传统行业对润滑油脂产品质量的要求愈加严格,产品换油周期也随之延长,润滑油脂的总体需求已进入平台期,预计“十四五”“十五五”时期国内市场总规模将保持在620万~650万吨/年。

以需求结构划分,润滑油脂需求可划分为工业用润滑油、交通用润滑油、润滑脂三大类,其中润滑脂需求变化不大,通常在40万吨/年左右,未来市场需求主要受工业用润滑油、交通用润滑油影响。工业用润滑油方面,经济增长放缓导致部分主要工业用润滑油增长空间受限,未来需求将保持平稳态势。与此同时,随着未来工业自动化程度不断提高,智能化、全自动工厂及机器人逐渐普及,工业用润滑油需求存在进一步增长的可能。

交通用润滑油方面,新能源汽车的发展是影响未来交通用润滑油需求的核心要素。在国家“双碳”目标的有力驱动下,我国新能源汽车保持高速增长态势,2023年市场渗透率达31.6%。汽车行业正在由传统的发动机驱动转向混合动力汽车(HEV)、纯电动汽车(BEV)及燃料电池汽车(FCV)等方向。针对不同动力组合,目前纯电动乘用车和纯电动商用车技术相对比较成熟,是未来的主流发展方向,而混合动力技术兼具便捷补能和节能使用的优势,在油耗限制、排放升级以及“双积分”政策的拉动下,混合动力汽车将会成为商用车领域的主要技术路线之一。据估计,2022~2030年,混合动力汽车、纯电动汽车占汽车年销量的比例将持续快速上升,至2030年,混合动力汽车、纯电动汽车年销量或将分别超过1000万辆、1300万辆,分别占汽车年销售总量的24.9%、36.3%,各类新能源汽车市场占有率合计超过61.2%。其中,由于纯电动汽车不再使用机油,预计2030年以后交通用润滑油需求将承受下行压力。

新能源汽车的发展也带来了新机遇。一方面,相较传统汽车,新能源汽车润滑指标要求有所不同,并且其电驱动系统增加了部分润滑需要;另一方面,国产品牌新能源汽车正在高速发展,为国产润滑油品牌的市场拓展带来新机遇。2023年,我国自主品牌乘用车销量1459.6万辆、市场份额达到56%,而我国自主品牌新能源汽车市场占有率则高达77%。在传统汽车领域,国产润滑油品牌受限于汽车品牌等原因占有率相对较低,而国产新能源汽车的高速发展则为我国润滑油品牌提供更多的市场机遇。

此外,新兴行业的润滑油脂需求正在逐步扩大,特别是随着我国风电、光伏、储能、半导体等新兴行业的发展,高端润滑油脂产品需求或将有较快增长。

橡胶增塑剂:市场规模稳步扩大

橡胶增塑剂是指为改善橡胶的弹性、柔韧性、易加工性、易混炼性等特性,在橡胶生产加工过程中填充的一种重要助剂,按照矿物油分子结构、组成不同,可分为芳香基增塑剂、环烷基增塑剂、石蜡基增塑剂三类。根据所填充橡胶类型及橡胶应用领域的不同,橡胶增塑剂种类、指标、填充比例也不同。由于石蜡基橡胶增塑剂尚无统一标准,在实际消费中往往参照白油指标进行统计,2023年国内用于橡胶填充的白油需求逾30万吨。

国内橡胶增塑剂需求与橡胶产业高度相关。随着近年来橡胶产业的发展,我国橡胶增塑剂(芳香基、环烷基)消费量已由2015年的106万吨增至2023年的173万吨,国内总产能逾430万吨/年。根据未来不同品种、不同领域橡胶产量增长情况及相应增塑剂填充比例预测,2030年我国橡胶增塑剂需求将逾210万吨,市场规模稳步扩大。

同时,橡胶增塑剂产品受下游政策的影响较大,密切关注橡胶行业的新政策、新要求对炼化企业意义重大。例如,欧美等发达国家和地区提出了对多种多环芳烃致癌物的限制要求,我国近年来也有相关标准出台。我国作为橡胶、轮胎出口大国,环保型芳烃增塑剂一度掀起投产热潮。

白油:向高端化、大黏度方向发展

中低黏度白油作为部分企业违规调和成品油出售的原料之一,受到行业关注。根据财政部、国家税务总局2023年6月30日发布的《关于部分成品油消费税政策执行口径的公告》要求,部分工业白油(5、7、10、15、22、32、46号)将按照溶剂油征收消费税,彻底终结了“白油”作为少数企业非法牟利手段的乱象。

据统计,2023年国内白油市场合规需求逾150万吨,年均增速逾12%。从白油的消费分布来看,征收消费税的中低黏度工业白油主要涉及价值较低的化纤油剂、橡胶增塑剂等行业应用,占白油总消费的六成左右。随着征收消费税后的价格上涨,中低黏度白油的盈利水平将受到进一步抑制。未来,白油产业应向以高端化、大黏度为主的方向发展,化妆品级白油、食品医药级白油及部分大黏度产品生产门槛相对更高,并且部分应用涉及国家战略性新兴产业,未来需求增速相对较快,能为生产企业提供盈利保障。预计至2030年,国内白油需求将增长至240万吨以上,2022~2030年年均增速逾6%。

轻质白油:凭借环保性逐渐替代普通溶剂油

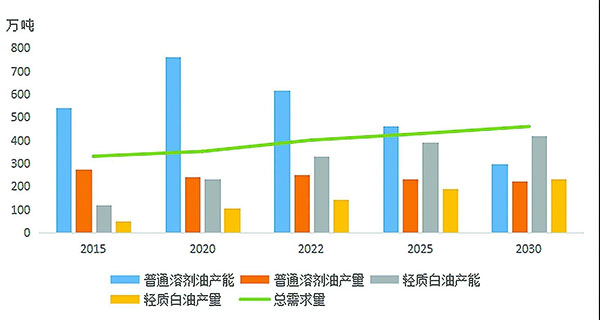

2015~2030年我国溶剂油类产品供需情况及预测

整体而言,溶剂油类产品具有品种多、应用领域广、总需求量相对较低的特点,在食用油加工、农药、香料、医药、化妆品、杀虫剂、橡胶、胶黏剂、金属加工等领域应用十分广泛。据不完全统计,目前我国市场上在售溶剂油品种逾200种。受市场发展、国家标准修订升级、进口溶剂油与国产溶剂油牌号不统一等因素影响,目前的溶剂油牌号有时会给人目不暇接的感觉。但从环保性出发,溶剂油类产品可简单划分为普通溶剂油与芳烃含量较低的轻质白油。

轻质白油又称混合脱芳溶剂油或D系列溶剂油,可在大部分领域替代普通溶剂油,并且更符合绿色、环保、低碳的发展方向。在我国环保法规趋严的背景下,安全清洁的轻质白油正高速发展。截至2023年,我国轻质白油产能达330万吨/年以上,是2015年的2.76倍;轻质白油年产量达150万吨以上,是2015年的2.85倍。随着2023年我国消费税新政发布,轻质白油成本相对上升,预计未来扩能速度将放缓,以环保性产品逐渐替代普通溶剂油存量市场为主。

2015~2023年,我国溶剂油供应市场整体呈现增长趋势,总体产能从660万吨/年增为950余万吨/年,年均增速约5%。与之相比,溶剂油类产品总需求增长则相对缓慢。预计在未来相当长的时间内,溶剂油类产品供应过剩的局面将会持续存在。与此同时,随着普通溶剂油市场不断整合、洗牌,环保政策日趋严格,加之市场过剩严重、利润空间收紧导致炼厂生产积极性降低,普通溶剂油产能和产量均呈现下降趋势。预计未来10万吨/年以下的普通溶剂油小装置或将加快产能淘汰。根据溶剂油需求发展与环保替代趋势研判,预计2030年轻质白油产量将逾220万吨,较2022年年均增长约6%,溶剂油市场整体竞争压力有所减缓。

评论:特种油市场发展应注重差异化布局

在碳达峰、碳中和目标驱动下,特种油品依旧会在社会与经济中扮演重要角色。从市场层面分析,特种油产品应用范围广,横跨传统行业、战略性新兴产业等,不仅未来需求将保持稳定增长,而且是中国工业体系保持完整性的重要保障,也是国民经济自主化发展的关键一环。同时,部分特种油产品盈利性很高,加之下游涉及领域多,总体需求抗跌性、抗风险性较强,未来可以作为石油化工企业长期盈利的突破点和后备军。

对于炼油企业而言,建议从三个方面考虑特种油的长远发展:一是布局调整,由于特种油需求具有差异化、定制化特征,并且市场规模较成品油差距较大,不应一味套用发展大宗产品的思路发展特种油,生产规划切忌盲目“求大”,应以市场为导向、原料为基础,进行差异化布局。并非所有企业都要加大特种油生产规模,应根据细分市场与原料的情况,企业确定自己的发展重点。二是加强技术研发,既应针对目前高端、“卡脖子”的新产品进行研发,又要注重下游的要求变化,对现有的产品进行升级换代的研发,同时也应重视环保转型的趋势,从节能、降碳、脱硫等角度开展研发。三是完善营销模式,根据产品市场特点,选取适宜的营销方式。